曾经备受诟病的前置仓卖菜模式,终于开始赚钱了?

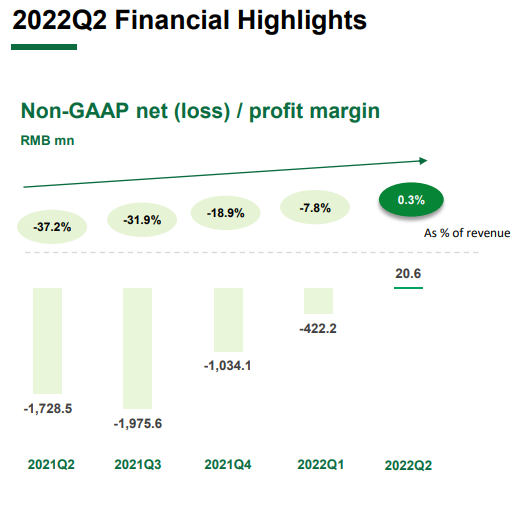

叮咚买菜今年二季度实现盈利 业绩报告截图

不过饱受亏损质疑的叮咚买菜,离光明的未来依然还很远。

一方面,叮咚买菜近期常常因为“撤城”、“裁员”等质疑引发关注。如果说叮咚买菜现在的财务表现,受益于断臂求生带来的“成本端优化”,那么很显然它是难以长久的,也不利于做大做强;另外一方面,叮咚买菜最核心问题仍然在于“前置仓模式”能否跑通,并找到稳定可持续的盈利模式。

如今每日优鲜节节败退,外界对前置仓模式的质疑只会有增无减。同时疫情对业绩的拉动不是稳定的、长久的,在未来,叮咚买菜只有找到健康的、可持续的削减成本方式,并提高自己的营收表现,在“买菜”这门生意上作出更好的技术力和产品力,才有可能迎接一个鸡犬相闻、往来热闹的黎明。

撤城裁员只解“近渴”,抛开疫情因素才能看见更真实的答卷

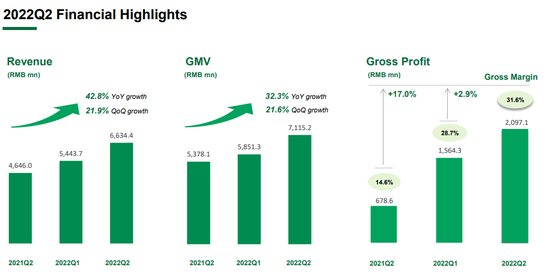

从收入端来看,叮咚买菜在今年二季度的营收和GMV(商品交易总额)表现尚可。

期内叮咚买菜总营收66.3亿元,同比增长42.8%,环比增幅21.9%。在业绩报告中,叮咚买菜将其归功于订单平均价值增长(the increase in average order value)的推动,以及会员订阅用户的增加。在销售额方面,GMV为71.2亿元,同比增长32.3%,环比增长21.6%。在外界看来,上海等一线城市爆发的新冠疫情,对在线买菜业务“利大于弊”,让叮咚买菜等生鲜电商提高了业绩表现,但是眺望未来,这种拉动不可持续。

叮咚买菜今年二季度营收和GMV实现增长 业绩报告截图

现实中的问题更复杂。

据财联社报道,叮咚买菜在今年接连撤城,包括安徽宣城、滁州、广东中山、珠海等城市,叠加裁员消息,成本端进一步优化,进而实现减亏、盈利。这意味着叮咚买菜由亏转盈,必然要面对一个追问:这到底是因为成本结构得到了大幅度的改善,还是业务收缩带来了短期推动?这需要放在一个更长的时间维度上来观察。

同样的道理,营收和GMV的增长,也需要订单量和客户数量等方面的详细数据做进一步的说明。

站在这个角度上,抛开疫情因素的数据才更具有解释价值。

报道称,今年上半年,叮咚买菜长三角区域营收同比增长47.9%,并实现了3.7%的正向经营利润率。以上海为例。2017年5月,叮咚买菜在上海创立并开城,随后在杭州等城市开花。去年12月,连年亏损的叮咚买菜在上海地区首先实现整体盈利。在今年春季的新冠疫情中,大量用户通过叮咚买菜获得生鲜产品等生活物资,不少消费者选择了购买更多的东西(提高客单价),以及开通会员(提高非产品类,即服务收入)。

烧钱不是问题,问题在于能证明前置仓模式

叮咚买菜和每日优鲜,它们最本质的特点是“前置仓模式”。形象来说,它们好比是100%线上销售的生鲜超市,一个个小仓库修建在居民社区附近,可以实现快速发货。这是它们和盒马这种店仓结合模式、京东到家等商超到家模式、兴盛优选等社区团购模式的主要区别之一。

和传统仓库远离消费者截然不同,前置仓往往就在消费者附近,距离大多在3公里之内。一方面这可以保证生鲜产品的时效性,同时还能节约运营成本。不过,线下门店的成本是省了,但是履约成本又来了:叮咚买菜的成本,不仅仅是生鲜商品的购入成本,还有前置仓的租金、冷链物流、人工、配送等成本,这也是前置仓模式的关键。

前置仓的本质,是在时间成本和商品价格之间给消费者提供一个平衡。具体到买菜这门生意上,就是“价格实惠、配送时间快、东西新鲜”。生鲜本身又有一系列特点:客单价低、毛利率低、但是它是需求性很强的刚需品,消费频率高,而且配送难度大。这就带来了一个烧钱没有办法解决的问题。

烧钱的本质,是一种商业模式以补贴政策招徕顾客,修建“基础设施”,最终把普通人变成这块商业版图上的“居民”(培养消费习惯、打造行业生态等),然后实现变现。在一些平台经济服务,或者非生鲜商品的网购上,它往往可以实现“边际成本递减”——开始需要较大的固定成本投入,等到进入规模效应的阶段,很长一段时间内,额外生产单位产品的成本是越来越低的。

但是生鲜电商的前置仓模式,很多时候会表现出完全不同的一面:边际成本几乎没有递减。

生鲜需要成本极高的冷链物流,没在短时间内卖出去,就会面临存货减值。说白了就是烂掉了——而且相比于衣服好不好这种一刀切的判断,生鲜的新鲜程度是渐进式的,有些品类早送晚送几个小时候,带来的消费者体验都是完全不同的。这需要很强的存货管理能力。

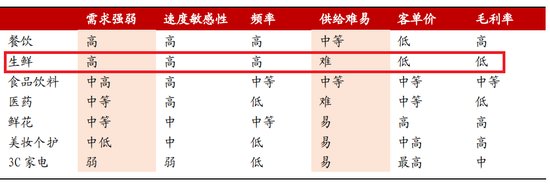

订单增多,理论上是可以摊薄成本的,但是在生鲜行业里面,如果管理、运营失当,很可能反而推高成本。对比其他行业,显然生鲜处于一个很尴尬的位置。比如餐饮,虽然大家都属于客单价低、需求性强、消费频繁和配送速度要求苛刻的生意,但是显然餐饮的配送难度更低——骑手拎着外卖就走了。

不同行业特性对比 浙商证券研究所制作

生鲜电商,一头在供应链,一头在配送链。叮咚买菜的基本盘,对于美团、京东这样的巨型企业几乎没有竞争门槛和技术壁垒;但是反过来,叮咚买菜却难以轻松进入美团和京东占据优势地位的市场。其一,生鲜电商需要保持对供应商的吸引力和议价权,连年亏损、账期延长,都会影响供货商信心;其二,供应链建设往往需要大量的“基建”工作,这需要大量的财力和人力投入,相比于细分赛道的企业,跨领域的巨头企业往往更具备规模优势。

生鲜电商这样的即时零售,其实和外卖很类似,既然大家一笔订单都只赚那么一点儿,那么利润就是省出来的——高履约成本会直接侵蚀利润。要么降低成本,要么外部融资,要么战略亏损,通过其他业务回血。在配送成本上,隔日达、消费者还要自提自取的社区团购可能就更低了。

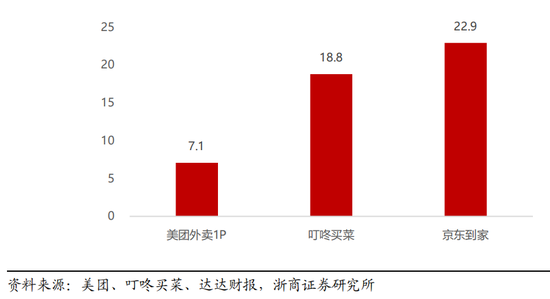

据浙商证券研报,美团外卖在19Q2首次实现盈利,彼时日均订单量为2290万,单均骑手成本为7.5元/单。参考美团、叮咚、达达财报,该团队测算,2021年美团外卖1P、叮咚、京东到家配送成本分别为7.1、18.8、22.9元/单——美团的外卖配送员规模很大,外卖配送和即时零售之间的运力是可以互用的。

2021年美团外卖1P、叮咚、京东到家配送成本对比 图源浙商证券研究所

面对商业模式天生的履约成本难题,深耕生鲜电商的叮咚买菜显然并没有太多优势。

烧钱不是问题,问题在于前置仓模式能证明自己。如果烧钱能够建立一种可行的商业模式,最终实现满足消费者需求,改善消费者体验,并实现企业的合理盈利,甚至推动生产力发展的预期,那么它某种程度上也是一件好事。但是如果烧钱仅仅是烧钱,商业逻辑没有跑通,它就难以长久。

前置仓模式的核心,在于能否解决履约费用高企的问题。

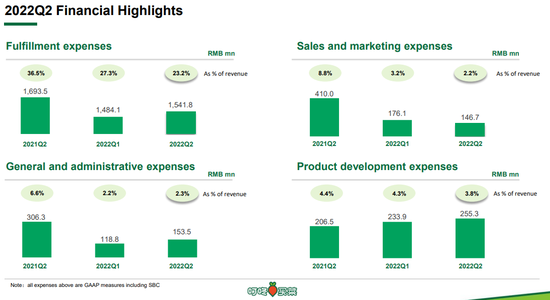

数据显示,叮咚买菜二季度“履约费用”为人民币15.418亿元,同比下降9%;销售和营销费用为人民币1.467亿元,同比下降64.2%;一般及行政开支为人民币1.535亿元,同比减少49.9%。前置仓模式能否证明自己,需要抛开疫情、撤城裁员等因素,放在更长的周期来判断,单季度的数据并不够用。

叮咚买菜今年二季度履约费用同比下降9% 业绩报告截图

开源还是节流,这是一个问题

利润本质上无非来源于更低的成本,或者更多的收入。

从消费者这一端来看,那些菜市场就在家门口的消费者,是不需要使用生鲜电商这样的渠道的。这天生地决定了在相当长一段时间里,叮咚买菜的主要战场是北京、上海等一线甚至超一线城市。撤城、裁员背后,叮咚买菜要考虑扩张还是收缩的问题。

如果收缩,仅关注上海等超一线城市,生鲜电商领域的“某某买菜”,恐怕就要成“上海买菜”或者“长三角买菜”了;而整体市场的收缩,也会要求在细分市场上的发力——比如对白领消费者而言,相比于在半小时内送出蔬菜,是否在同样的配送时间里,送出更优质的、高端的水果产品可能更具备竞争力?

如果扩张,瞄准更广阔市场的一二线城市用户,那么前置仓数量必然要受城市经济发展水平影响,适配城市有限。在注定不能成为全国性业务的前提下,生鲜电商需要合理地挑选出标的城市,并制定更为科学的、仔细的、审慎的本地化政策,这是烧钱不能解决的问题。

提高客单价、提升毛利率、或提升订单密度,优化履约成本,叮咚买菜等前置仓模式,需要在这些问题上找到一个合力点。

骑手配送订单量较少会导致单均配送成本明显偏高 浙商证券研究所

在前置仓模式困境难以突破的前提下,可以看到,叮咚买菜在预制菜等方面正在作出尝试。在很大程度上,这可以被看作是一件好事。除了不断提高预制菜产品质量,寻求第二增长曲线等战略以外,其他的角度,也会带来一些思考。

生鲜电商、社区团购,都是互联网或者平台企业在和菜贩“抢生意”。痛点在于,公司、企业在这个过程中,没有真正让技术发挥自己的角色,单单是让资本去圈地。“烧钱圈地”伤害了菜贩,“连年亏损”伤害了企业和投资人,最后让消费者来买单,这是人们不愿看到的。

前置仓模式想要证明自己,如果选择的方式是在订单密度高、客单价高的区域进行优化,那么这将对人工智能和大数据等能力提出更高要求,企业通过更优秀的生产管理工具,来提高效率、减少浪费,尽最大可能优化产出,那么也许这就是人们日常所说的“数字化转型”;如果在智能机械、智慧农业上发力,实现损耗远远低于传统生鲜业态,同时品控大大超过普通生鲜生态,那么也许也能在消费者心中赢得更好的口碑。

这并不遥远:技术和大数据的运用,可以降低供应环节的成本,这意味着毛利空间的提高;建设更智能的流通配送网络,从中央仓、前置仓、配送员到消费者的时间可以降低;如果仓储、物流设备可以更加智能化、节约化,有关生鲜品类和配送距离的综合调度可以更科学,那么损耗成本有望降低,生鲜品质也将得到进一步保障。

烧钱的本质模式是圈地,是你死我活的排他性斗争。在卖菜这种利润低薄的生意面前,或许正是它迎来改变的时刻。在很多基于烧钱的商业模式中,过去往往出现“只看规模,不看盈利”、“只讲市占率,不谈共生合作”的现象,其本质上是不健康的,毕竟垄断地位形成后,受伤的还是消费者。如果企业更关注盈利表现而不是市场占有率,同时能够和其他企业实现相互合作,在流量、成本、产品供应和物流上优势互补,用时间和空间换未来,让生意回归生意本身,这或许更值得期待。

走出和“小商小贩菜农抢生意”的思维框架,中国企业更应该走向技术创新和商业创新的大海。

京东创始人刘强东和其妻子章泽天最近成为了互联网舆论关注的焦点。有关他们“移民美国”和在美国购买豪宅的传言在互联网上广泛传播。然而,京东官方通过微博发言人发布的消息澄清了这些传言,称这些言论纯属虚假信息和蓄意捏造。

日前,据博主“@超能数码君老周”爆料,国内三大运营商中国移动、中国电信和中国联通预计将集体采购百万台规模的华为Mate60系列手机。

据报道,荷兰半导体设备公司ASML正看到美国对华遏制政策的负面影响。阿斯麦(ASML)CEO彼得·温宁克在一档电视节目中分享了他对中国大陆问题以及该公司面临的出口管制和保护主义的看法。彼得曾在多个场合表达了他对出口管制以及中荷经济关系的担忧。

今年早些时候,抖音悄然上线了一款名为“青桃”的 App,Slogan 为“看见你的热爱”,根据应用介绍可知,“青桃”是一个属于年轻人的兴趣知识视频平台,由抖音官方出品的中长视频关联版本,整体风格有些类似B站。

日前,威马汽车首席数据官梅松林转发了一份“世界各国地区拥车率排行榜”,同时,他发文表示:中国汽车普及率低于非洲国家尼日利亚,每百户家庭仅17户有车。意大利世界排名第一,每十户中九户有车。

近日,一项新的研究发现,维生素 C 和 E 等抗氧化剂会激活一种机制,刺激癌症肿瘤中新血管的生长,帮助它们生长和扩散。

据媒体援引消息人士报道,苹果公司正在测试使用3D打印技术来生产其智能手表的钢质底盘。消息传出后,3D系统一度大涨超10%,不过截至周三收盘,该股涨幅回落至2%以内。

9月2日,坐拥千万粉丝的网红主播“秀才”账号被封禁,在社交媒体平台上引发热议。平台相关负责人表示,“秀才”账号违反平台相关规定,已封禁。据知情人士透露,秀才近期被举报存在违法行为,这可能是他被封禁的部分原因。据悉,“秀才”年龄39岁,是安徽省亳州市蒙城县人,抖音网红,粉丝数量超1200万。他曾被称为“中老年...

9月3日消息,亚马逊的一些股东,包括持有该公司股票的一家养老基金,日前对亚马逊、其创始人贝索斯和其董事会提起诉讼,指控他们在为 Project Kuiper 卫星星座项目购买发射服务时“违反了信义义务”。

据消息,为推广自家应用,苹果现推出了一个名为“Apps by Apple”的网站,展示了苹果为旗下产品(如 iPhone、iPad、Apple Watch、Mac 和 Apple TV)开发的各种应用程序。

特斯拉本周在美国大幅下调Model S和X售价,引发了该公司一些最坚定支持者的不满。知名特斯拉多头、未来基金(Future Fund)管理合伙人加里·布莱克发帖称,降价是一种“短期麻醉剂”,会让潜在客户等待进一步降价。

据外媒9月2日报道,荷兰半导体设备制造商阿斯麦称,尽管荷兰政府颁布的半导体设备出口管制新规9月正式生效,但该公司已获得在2023年底以前向中国运送受限制芯片制造机器的许可。

近日,根据美国证券交易委员会的文件显示,苹果卫星服务提供商 Globalstar 近期向马斯克旗下的 SpaceX 支付 6400 万美元(约 4.65 亿元人民币)。用于在 2023-2025 年期间,发射卫星,进一步扩展苹果 iPhone 系列的 SOS 卫星服务。

据报道,马斯克旗下社交平台𝕏(推特)日前调整了隐私政策,允许 𝕏 使用用户发布的信息来训练其人工智能(AI)模型。新的隐私政策将于 9 月 29 日生效。新政策规定,𝕏可能会使用所收集到的平台信息和公开可用的信息,来帮助训练 𝕏 的机器学习或人工智能模型。

9月2日,荣耀CEO赵明在采访中谈及华为手机回归时表示,替老同事们高兴,觉得手机行业,由于华为的回归,让竞争充满了更多的可能性和更多的魅力,对行业来说也是件好事。

《自然》30日发表的一篇论文报道了一个名为Swift的人工智能(AI)系统,该系统驾驶无人机的能力可在真实世界中一对一冠军赛里战胜人类对手。

近日,非营利组织纽约真菌学会(NYMS)发出警告,表示亚马逊为代表的电商平台上,充斥着各种AI生成的蘑菇觅食科普书籍,其中存在诸多错误。

社交媒体平台𝕏(原推特)新隐私政策提到:“在您同意的情况下,我们可能出于安全、安保和身份识别目的收集和使用您的生物识别信息。”

2023年德国柏林消费电子展上,各大企业都带来了最新的理念和产品,而高端化、本土化的中国产品正在不断吸引欧洲等国际市场的目光。

罗永浩日前在直播中吐槽苹果即将推出的 iPhone 新品,具体内容为:“以我对我‘子公司’的了解,我认为 iPhone 15 跟 iPhone 14 不会有什么区别的,除了序(列)号变了,这个‘不要脸’的东西,这个‘臭厨子’。

京公网安备 11010502044972号

京公网安备 11010502044972号